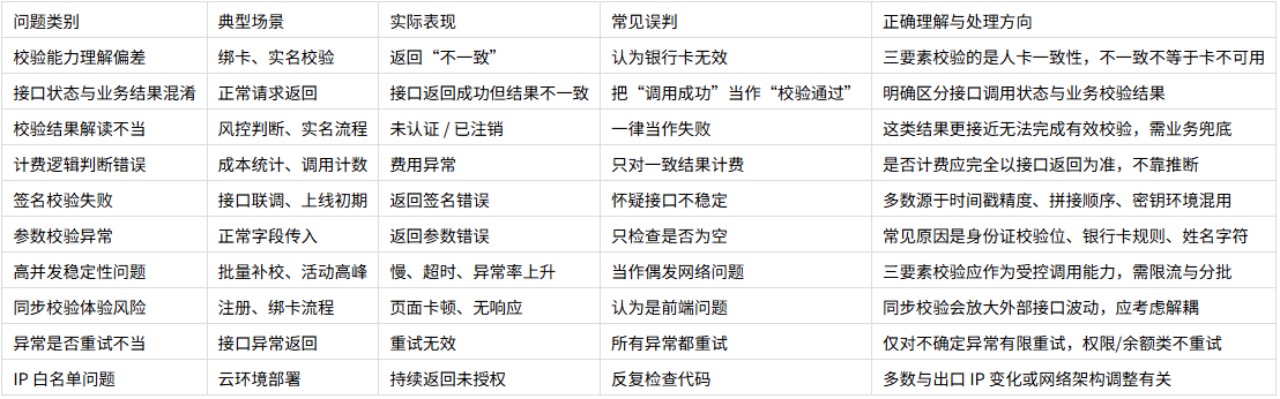

银行卡三要素接口对接常见问题汇总

银行卡三要素验证广泛应用于实名认证、支付风控和账户绑定场景。接口本身并不复杂,但在实际接入过程中,问题往往集中在签名处理、结果理解、计费判断以及异常应对等细节上,而不是接口是否可用。

新诺韦尔基于真实接入经验,对银行卡三要素接口对接中最容易被忽略的问题进行梳理,帮助开发者在上线前厘清关键逻辑,避免将不确定性引入核心业务链路。

银行卡三要素校验的核心校验逻辑

银行卡三要素接口并不是用来判断银行卡号是否存在,也不是银行卡格式校验工具。它的本质是人卡一致性校验,即验证姓名、身份证号与银行卡开户信息是否属于同一自然人。

这意味着,只要三者中有任何一项不匹配,即使银行卡本身是真实有效的,接口返回结果依然会是不一致。在业务设计中,如果把“不一致”简单理解为“银行卡无效”,往往会导致误判。

银行卡三要素接口返回成功,但校验结果却是不一致

在银行卡三要素接口中,“调用成功”和“校验通过”是两个完全不同的概念。接口层面的成功,只代表请求被正确处理;而校验结果,需要从业务字段中读取。

很多系统在这里犯的错误是:只判断接口是否成功返回,就直接进入后续流程,而忽略了三要素实际是否匹配。这种错误在风控、实名校验场景中风险极高,建议在业务层明确区分“接口状态”和“业务结论”。

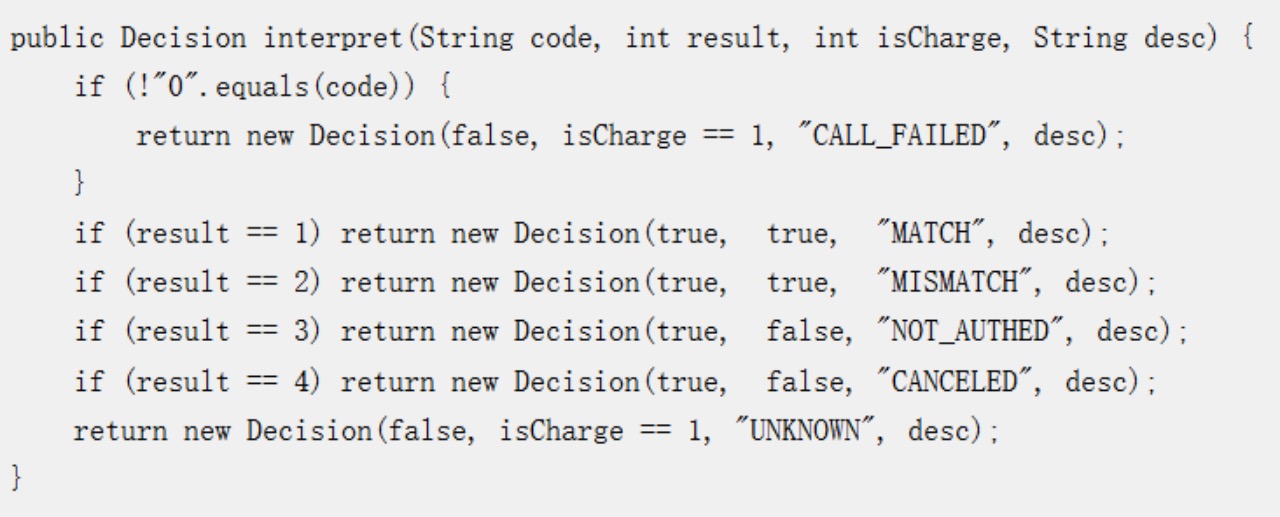

银行卡三要素业务结果如何正确判断?

三要素接口通常会返回多种业务状态,例如“一致”“不一致”“未认证”“已注销”等。这些状态在业务意义上并不等价:

“一致”与“不一致”都属于明确结论

“未认证”“已注销”更偏向于无法完成有效校验

接口异常、系统异常则属于不确定状态

为了避免各个模块重复、随意解读返回值,建议在服务层做一次统一封装。下面这段 Java 示例展示了一种清晰、可维护的判定方式:

这里的关键思想是不要让“接口返回值”直接驱动业务逻辑,而是先转成你自己的业务语义。

银行卡三要素接口的计费判定原则

在很多项目中,开发者会根据校验结果自行判断是否计费,例如认为“只有一致才收费”。这是一个非常危险的假设。

在真实接口设计中,是否计费通常由服务方明确给出,而不是由调用方推断。正确做法是:永远以接口返回的计费标识为准,并将它与业务结果解耦。

推荐做法是在日志、账务或调用统计中,单独记录每次请求的“是否计费”状态,而不是隐含在结果判断里。

银行卡三要素接口签名错误的原因

在所有对接问题中,签名错误几乎是出现频率最高的一类。原因并不复杂,但非常隐蔽:时间戳精度错误(秒 vs 毫秒)、拼接顺序不一致、编码方式不统一、测试环境与正式环境密钥混用。

一个非常稳妥的做法,是把签名生成逻辑独立成工具方法,并在联调阶段输出中间字符串进行人工校验。下面是一段标准的 Java 写法示意:

String timestamp = String.valueOf(System.currentTimeMillis());

String raw = appId + timestamp + appKey;

String sign = sha256Hex(raw);

只要保证三点:毫秒级时间戳、拼接顺序固定、字符编码一致,签名问题基本可以一次性解决。

参数格式正确,为什么还是被判为参数错误?

很多开发者在看到“参数错误”时,会下意识检查字段是否为空,但在三要素接口中,参数错误往往来自格式层面:

身份证号码的校验位、银行卡号的校验规则、姓名中的特殊字符,都会影响底层校验结果。

在调用接口之前,建议在本地做一层基础校验,把明显不合法的数据直接拦截掉,这不仅能减少无效调用,也能避免把无意义的错误暴露给业务侧。

系统异常与第三方异常的处理策略

三要素接口在运行中,偶尔会返回系统异常或第三方异常。这类错误的特点是:本次请求无法给出确定结论。

与参数错误、签名错误不同,这类异常通常可以通过短间隔重试解决。但重试必须是“有限的、可控的”,而不是无限循环。建议只对明确的不确定异常做 1~2 次重试,并设置退避时间。

同时需要注意的是:

余额不足、权限未开通、IP 未授权这类错误不应重试,而应直接进入告警或人工处理流程。

IP 白名单与部署环境的隐藏风险

在云环境或容器化部署中,出口 IP 并不一定固定。很多“代码完全没问题,但接口一直报 IP 未授权”的情况,最终都与出口 IP 变化有关。

在正式上线前,务必确认真实的出口 IP,并在网络架构发生变化(如引入代理、网关、容器编排)后重新核对授权配置。

小结

银行卡三要素接口并不复杂,但它所处的位置非常关键。一旦对返回结果理解偏差、对异常处理不当,往往会把问题放大到风控误判、用户体验下降甚至合规风险。

真正成熟的接入方式,不是“把接口调通”,而是把所有不确定性在系统内部消化掉,只把清晰、可控的结论暴露给业务层。