手机二要素验证和银行卡二要素验证接口的区别?

在身份核验和风控相关业务中,二要素验证是一项非常常见、但又容易被误用的基础能力。手机二要素验证和银行卡二要素验证虽然同为“二要素”,但在验证对象、风险覆盖能力以及适合承载的业务场景上存在明显差异。如果在接口选型时没有区分清楚,很容易出现校验力度不足或合规成本过高的问题。

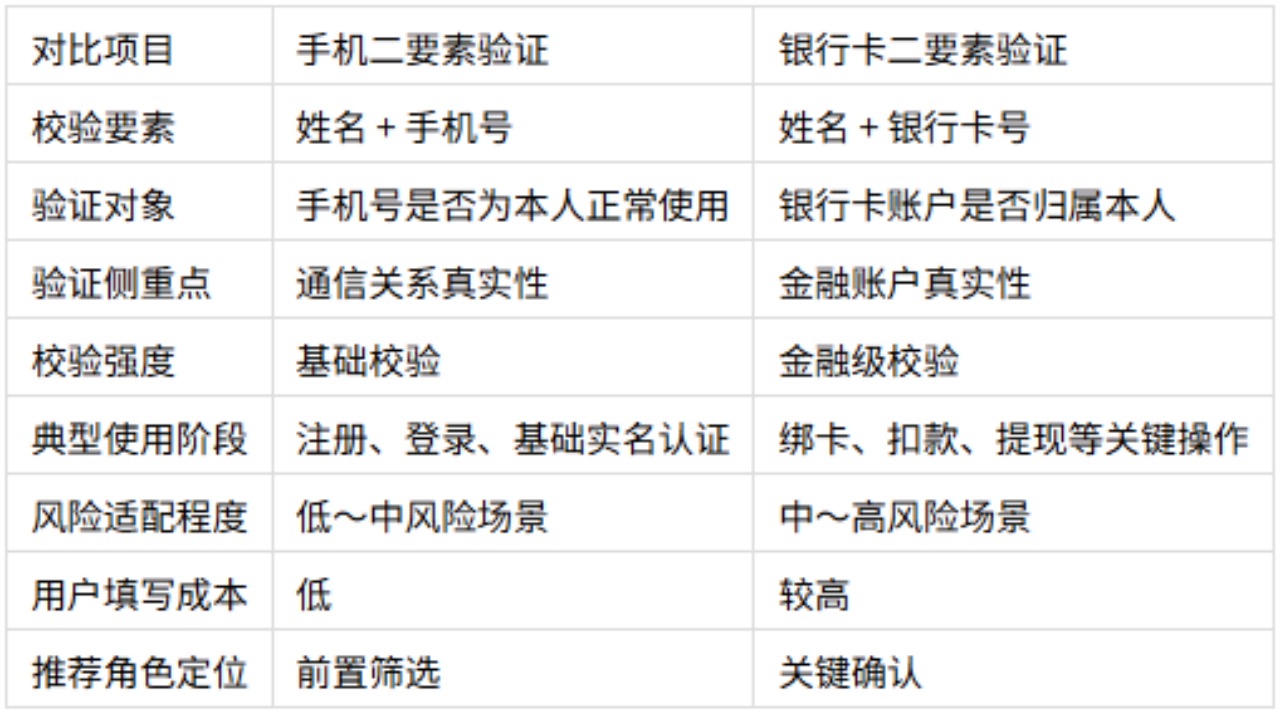

1. 什么是手机二要素验证接口?

手机二要素验证,通常指通过“姓名 + 手机号”这一组合,判断该手机号与对应姓名之间是否存在合理的一致关系。它关注的重点并不是这个手机号是否真实存在,而是它是否属于这个人,或者说,是否为该用户的正常使用号码。

在实际接口实现中,手机二要素的判断结果往往基于运营商侧的在网状态、实名登记情况等多维数据进行综合评估,最终只返回是否一致、是否不一致或暂无法核验等状态,而不会直接暴露具体的实名信息。

从业务角度看,手机二要素更像是一道“基础筛选”。它常被用在注册、登录、找回账号、轻量实名认证、防止手机号被冒用等场景中。优势在于校验成本低、用户填写负担小,对转化率影响相对有限,因此非常适合作为前置校验环节。

2. 什么是银行卡二要素验证接口?

银行卡二要素验证,则是通过“姓名 + 银行卡号”的方式,对银行卡账户的真实性以及持卡人与姓名之间的匹配关系进行校验。和手机二要素不同,它校验的核心对象是金融账户本身。

这类接口通常对接银行体系或清结算相关通道,在校验过程中会判断银行卡号是否合法、账户是否有效,同时核对持卡人姓名是否一致。它解决的并不是“这个人能不能联系到”,而是“这张卡是不是这个人的”。

由于银行卡在开户和实名环节本身就有更严格的监管要求,银行卡二要素在实际业务中往往被视为更偏金融级别的校验能力,也因此更多出现在涉及资金流转的业务流程中。

3. 两个接口的核心差异在哪里?

手机二要素验证和银行卡二要素验证,最本质的区别在于验证目标的不同。前者关注的是姓名与手机号之间是否存在合理关联,主要用于判断手机号是否为用户本人正常使用的通信工具,侧重的是通信层面的真实性。

而银行卡二要素验证关注的是姓名与银行卡号之间的匹配关系,验证目标是银行卡账户的真实存在性以及与用户之间的归属关系,更偏向金融账户层面的确认。

正因为验证对象不同,这两个接口在风控流程中的位置也自然不同。手机二要素往往用于注册、登录、留资或基础实名认证等前置场景,在不明显影响用户体验的前提下,对用户进行第一轮筛选。

银行卡二要素则通常出现在绑卡、扣款、提现、代付、授信等关键操作之前,用于降低资金相关业务中的身份冒用和交易风险。

从用户体验和合规成本来看,手机二要素所需信息更少,操作阻力低,适合高频、低门槛的业务场景;银行卡二要素需要用户提供银行卡号,数据敏感度更高,对平台在合规、数据安全和风控能力上的要求也明显更高,因此一般只会放在关键节点使用。

整体来看,手机二要素更适合作为基础校验手段,而银行卡二要素更适合作为资金相关的关键确认能力。两者并不是替代关系,而是在不同阶段各司其职,配合使用效果更好。

4. 实际业务中该如何选择?

如果只是希望确认用户是否为手机号的真实使用者,用于基础实名认证、防刷或账号安全相关场景,手机二要素验证通常已经可以满足需求。

如果业务涉及真实的资金流转,需要更可靠地确认账户归属关系,那么银行卡二要素验证基本属于必选能力。

而在风险要求较高的业务中,单独使用任何一种二要素接口,往往都不够稳妥。通过合理组合手机二要素和银行卡二要素,才能在用户体验、合规要求与风险控制之间取得更理想的平衡。

小结:

大多数业务并不是在两者之间做选择,而是按风险节点搭配使用,前面尽量轻,关键环节再收紧。如果你希望在不同业务场景下灵活调用这两类能力,减少反复选型和对接成本,可以直接使用新诺韦尔接口平台的手机二要素和银行卡二要素接口,一套平台就能覆盖常见的验证需求。